兰大首页

|

English

首页

机构介绍

研究动态

学术团队

研究成果

人才培养

学生活动

学术资源

招生招聘

联系方式

首页

>

研究动态

>

新闻动态

> 正文

中亚宏观经济发展与展望(2023年秋)

日期: 2023-10-12

来源: 微信公众号

点击:

...

小

、

中

、

大

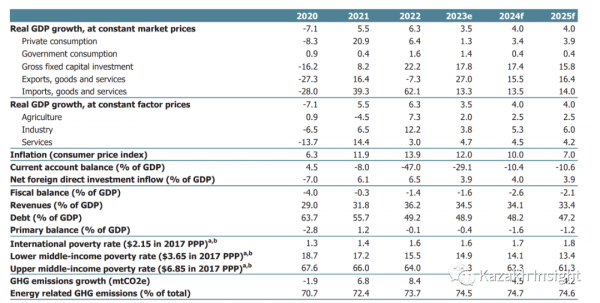

哈萨克斯坦

2023

年上半年,受出口和积极财政刺激推动,哈萨克斯坦

GDP

增长率为

5.1

%。约

15

万俄罗斯移民涌入增强国内需求,

2023

年上半年新企业注册量同比增长

20%

。上半年零售业增长强劲(同比实际增长

8.8

%),汽车销售同比增长

11.1

%,而由外商直接投资同步增强。包括采矿和机械制造、基本金属和化工产品等产业领域实现广泛增长。

二季度失业率略微有所下降,从

2022

年的

4.9

%下降到

4.7

%。经济增长以及最低工资水平上涨(上涨幅度超过通货膨胀率)推高实际工资水平,

2023

年第二季度同比增长

1.2

%。

截至

2023

年

8

月,通货膨胀率从

2

月

21.3

%峰值降至

14

%(同比),仍远高于哈萨克斯坦国家银行

4-6

%目标范围。食品价格通胀同比降至

13.5

%,而服务价格通胀率为

13.9

%。

央行自

2022

年

2

月以来首次将政策利率下调

250

个基点至

16.50

%,截至

2023

年上半年,经常账户贸易项下逆差达

36

亿美元,逆转了

2022

年上半年

66

亿美元顺差,原因是石油价格下降,导致名义美元出口价值同比下降

10.6

%。外商直接投资(

FDI

)在名义美元价值上同比增长

18.6

%,主要流入采矿业。截至

2023

年

6

月底,外汇储备略微下降,可覆盖

7

个月进口。上半年坚戈兑美元汇率略微贬值。

上半年合并预算赤字达

GDP

的

3.0

%,

2022

年上半年则为

1.1

%盈余。主要由于对教育、社会援助、住房和公用基础设施支出增加,总体支出增加了

2.9

%,占

GDP

的

25.8

%。高利率推高

2023

年上半年偿债成本,占

GDP

的

2.3

%。

银行业资本充足,资产质量相对良好。截至

2023

年

3

月,资本与风险加权资产比率为

18.8

%,高于最低要求

12

%。不良贷款份额保持稳定为

3.4

%。

经济展望

预计下半年经济活动将因库存补充减少和实际利率上升影响而略有放缓,预计

2023

年全年经济增长率为

4.5

%。随着通货膨胀缓解和金融环境放松,家庭支出将逐渐增强。预计投资,特别是采矿和制造业方面的投资,将保持持续强劲。增长预计将在

2024

年和

2025

年保持大致相同水平。

随着货币政策传导,外部环境转好,通货膨胀预计将在

2025

年年底前逐渐下降到目标范围。预计贸易帐户在未来几年将出现适度赤字。

政府支出占

GDP

比重预计将在

2023

年增加

2

%,但政府计划在未来两年逐步削减这一增加。然而,随着低油价导致相关税收减少,财政赤字预计将进一步增加。

预计贫困率将在

2023

年略微下降至

14.6

%(以

6.85

美元

/

日计算),随着经济增长和通货膨胀回落。基本物品高价格仍将影响最贫困生存家庭。

增长前景的重大风险主要来自通货膨胀持续高位将迫使政府维持高财政赤字,财政成本增大。俄乌局势导致里海管道石油出口仍存在不确定性。考虑到与俄罗斯的紧密经济联系,哈金融机构和企业仍面临次级制裁风险。

乌兹别克斯坦

近年乌兹别克斯坦已经实施一系列改革措施。政府认识到持续刺激私营部门主导增长和创造就业需要更多改革,包括开放要素市场和关键服务,并减少国有企业市场垄断。进一步加强监管环境和降低高昂贸易和运输成本也将鼓励私营部门的增长。

为了促进向低碳增长和可再生能源转型,政府计划加强能源部门监管,逐渐取消大规模和无针对性能源补贴,并加快气候变化政策行动。

经济表现

乌兹别克斯坦实际国内生产总值在

2023

年上半年增长

5.6

%,主要由出口、侨汇和消费带动。

2023

年上半年,总出口和非黄金出口分别增长

16

%和

12.5

%(以美元价值计算,以水果、蔬菜、汽车和黑色金属为主),而天然气、纺织品和化工产品出口下降。对俄罗斯的出口增长

5.5

%,而

2022

年增长率为

44

%。服务出口,主要是运输和旅游,因游客到访增加(其中

93

%来自塔吉克斯坦、哈萨克斯坦、吉尔吉斯斯坦和俄罗斯)增长了

16

%。受国内需求增加影响,上半年机械、设备、燃料和工业中间品进口增长了

17

%。贸易逆差为国内生产总值的

18.4

%,部分被上半年侨汇净流入抵消,

2022

年上半年为

16.7

%(仍高于国内生产总值历史平均值

8

%)。因此,上半年经常账户逆差从

2022

年上半年国内生产总值的

1.4

%扩大到

6.3

%。供给方面,农业(

3.8

%)和工业(

5.6

%)的增长提高,但建筑业(

4.8

%)和服务业(

6.4

%)的增长较慢。

截至

2023

年

6

月底,由于乌兹别克斯坦索姆(

UZS

)和俄罗斯卢布(

RUB

)贬值导致,国际储备降低

20

亿美元,达

337

亿美元,相当于进口量

9

个月覆盖率。降低了来自贸易和汇款的外汇流入,考虑到俄罗斯是主要贸易伙伴和乌兹别克斯坦移民目的地。

在

2023

年上半年,财政赤字从

2022

年上半年国内生产总值的

4.1

%扩大到

5.7

%,原因是支出增加(例如,在

2023

年初能源危机中紧急能源支出)以及从消费税收入低于预期。

全球大宗商品价格下跌导致

2023

年

7

月

CPI

通胀率降至

9

%,而

2022

年

7

月为

10.7

%。

乌中央银行于

2023

年

3

月将政策利率下调

100

个基点,从

2022

年

3

月

17

%降至

14

%,开始实施货币宽松政策。

截至

2023

年

6

月,信贷增速放缓至

18

%,低于

2022

年的

36

%。银行业韧性较强,资本充足率为

16.4

%。不良贷款率在

2023

年

6

月降至

3.3

%,而

2022

年

6

月为

4.8

%。贫困率在

2022

年下降到

14

%,而

2021

年为

17

%。

展望

预计

2023

年增长将保持在接近

5.5

%左右,并在中期逐渐加速。由于来自俄罗斯汇款持续减少,预计

2023

年的消费增长将下降。预计

2023

年进口增长将加速,并在中期快速增长,以支持乌兹别克斯坦的经济现代化,随着汇款减少,经常账户赤字将扩大。由于能源价格持续高企、教育、公共部门工资、养老金和津贴支出增加以及税收收入减少,预计

2023

年财政赤字将扩大至

GDP

的

5

%。

预计在中期,随着税收优惠和能源补贴的减少以及私有化收益的增加,预算赤字将开始收窄,

2024

年降至

GDP

的

4

%,

2025

年降至

GDP

的

3.6

%。政府预计将遵守其债务限制,公共债务将在

2023

年升至

GDP

的

36

%,并在

2024

年达到

36.6

%峰值。

预计全国贫困率将在

2023

年略微下降至

13.9

%。这一前景面临的下行风险包括俄罗斯经济表现恶化、较高的外部通货膨胀压力和全球金价、天然气价格以及由于正在进行的结构性改革而带来的更强劲的生产率增长。

吉尔吉斯

过去十年中,由于过度依赖金矿工业、侨汇和政治不稳定原因,吉尔吉斯经济增长较不稳定。在过去十年中,金矿产业和侨汇分别占国内生产总值的

10

%和

25

%,而发展援助占

GDP

约

5

%。进口食品、燃料和公用事业价格高涨使国内通货膨胀率在过去四年保持在两位数,对贫困家庭产生了极为不利影响。

尽管

2020

年后政治趋于稳定,但公众对政府的信任仍然薄弱,政府内部的频繁人事变动继续阻碍决策制定。制裁导致净侨汇流入减少,增加了经济活动不确定性和风险。

经济增长受到私营部门缺乏竞争力制约。促进私营部门发展需要提高竞争力,促进投资,特别是通过减少官僚主义(尤其是与许可、检查和税收制度相关的压力),加强法治和保护投资者权利,改善数字化水平,吸引外国直接投资(

FDI

),促进跨境贸易。

经济增长从

2022

年

6.3

%降至

2023

年上半年

3.9

%(同比),农业增长减半,金矿产量下降,这是由于

2022

年金矿储备积累。美元侨汇流入同比下降

24

%,导致消费出现了约

0.3

%收缩。

外汇储备不足情况继续存在,官方统计数据显示

GDP

赤字达到

45.4

%,与

2022

年一样出现异常高的错误和遗漏(约占

GDP40

%)。由于黄金出口恢复,美元出口预计同比增长

15.6

%,而进口同比增长

27.4

%,反映了食品、燃料、机械设备、纺织品和消费品进口增加。

贸易赤字恶化和侨汇流入下降对汇率产生较大压力,导致吉尔吉斯斯坦索姆兑美元汇率在

2023

年上半年贬值

1.8

%。吉国家银行为避免汇率剧烈波动出售超过

4.5

亿美元外汇储备。截至

2023

年

6

月,外汇储备下降

3.59

亿美元,降至

3.6

个月进口支付覆盖额。

通货膨胀率保持较高水平,因燃料和食品价格有所回落,到

2023

年

6

月降至

10.5

%。包括电力和水费等公用事业费用上涨是通货膨胀的主要贡献因素。吉国家银行在

2022

年加息

500

个基点后,将其政策利率保持不变,维持在

13

%水平。

2023

年上半年,财政盈余从

2022

年上半年占

GDP

的

1.2

%上升到

2.2

%。超过了

2022

年的公共工资增加、社会转移和养老金以及公共基础设施支出增加,强劲的税收表现有助于降低公共债务水平,截至

2023

年年中,公共债务估计占

GDP

的

48.1

%,低于

2022

年

12

月的

49.2

%。

银行的资本充足率保持良好,截至

2023

年

6

月底为

23.5

%,是最低法规要求

12

%的两倍。流动性水平为

83.9

%,远高于

45

%最低要求。贷款质量略有改善,不良贷款比例从

2022

年底的

12.8

%下降到

10.9

%。

预计贫困率(以每天

3.65

美元计)将从

2021

年的

17.2

%下降到

2022

年的

15.5

%。尽管侨汇减少和增长放缓,但

“

社会契约

”

国家计划下的公共和私人工资以及社会援助的增加推动了减贫。

展望

2023

年,因黄金产量下降和农业部门增速减缓,预计

GDP

增长将放缓至

3.5

%。在需求方面,消费和投资预计将支撑增长,而净出口预计将对增长产生负面影响。在没有结构性改革情况下,预计中期内

GDP

将收敛到仅为

4

%。

通货膨胀预计将继续维持在

12

%水平,受到电力和其他公用事业电价上涨的推动。假设吉国家银行维持其货币政策,通货膨胀预计将逐渐在

2025

年年底前降至

7

%。

预计

2023

年经常账户赤字将约占

GDP

的

29

%,并在

2024

年至

2025

年期间收窄,因外部对非黄金商品需求改善以及服务出口增加。赤字预计将通过

FDI

和外债来融资弥补。

财政赤字预计将在

2023

年略微增加,占

GDP

的

1.6

%,因公共部门工资和社会福利增加全年效应将限制整体支出相对于预期中非税收入和赠款下降的幅度。赤字预计将在

2024

年扩大至

GDP

的

2.6

%,反映更高资本支出,并在

2025

年收窄至

GDP

的

2.1

%。

2023

年,高昂的食品价格、就业不稳定性和侨汇减少将继续成为民生最大关切。贫困水平预计将下降

0.6

%,降至

14.9

%,社会保障计划的增加和工资增幅弥补了侨汇减少和增长放缓的负面影响。

增长前景面临风险主要是俄罗斯经济恶化将可能导致汇款进一步减少。对俄罗斯现有国际制裁的更严格执行,或者对吉尔吉斯斯坦公司施加次级制裁,可能会显著影响贸易和国内经济活动。国内政治局势仍然对即将到来的电力和其他公用事业电价上涨非常敏感。

塔吉克斯坦

塔吉克斯坦

GDP

增长在

2010

年至

2022

年期间平均为

7.1

%。强劲增长和较高的工资将贫困率从

2009

年的

32

%降至

2022

年的

12.4

%(以国际贫困线

USD 3.65/

天计算)。然而,经济增长是由侨汇驱动的家庭消费和公共基础设施投资推动。尽管人口增长迅速,但私营部门竞争力较低,就业机会极为有限问题尚存。

国内情况导致大规模劳动力外流(主要流入俄罗斯),导致对侨汇经济依赖度不断增加。侨汇在

2022

年占

GDP

的

50

%。对非多元化的外部收入来源高度依赖增加对外部冲击的脆弱性;国内商业环境较为困难抑制建立以私营部门为主导的替代方案。

为实现

2030

年国家发展战略目标,当局需要应对公共企业效率低下、精英垄断、腐败、竞争不足、数字连接不足、运输联系不足、金融中介不足、人力资本发展不足以及重大社会和环境脆弱性带来的挑战。

经济表现

2023

年上半年,侨汇流入刺激了家庭消费和投资,塔吉克斯坦

GDP

增长为

8.3

%。到

2023

年

6

月,移民家庭比例达到

48

%,接受侨汇家庭比例从

2023

年

1

月的

14

%逐渐上升到

2023

年

6

月的

22

%。

2022

年前七个月,平均消费者物价通胀率从

7.7

%下降到了

2023

年同期的

3.1

%。通货膨胀压力减小是因为塔吉克索莫尼对俄罗斯卢布升值,降低了来自俄罗斯的食品和燃料产品的进口成本。塔央行从

2022

年

9

月

13.5

%逐渐降低政策利率,截至

2023

年

5

月,政策利率为

10

%。由于货币政策传导机制较弱,汇率是塔吉克斯坦控制通货膨胀主要锚定因素。

尽管侨汇流入强劲,但塔外部状况在

2023

年第一季度恶化。经常账户在

2023

年第一季度录得

GDP

的

2.6

%赤字,

2022

年为

15.6

%盈余。贸易逆差从

2022

年上半年占

GDP

的

30

%扩大到

2023

年上半年占

GDP

的

41

%,主要原因是车辆进口翻一番,贵金属出口完全停止。货币当局干预外汇市场支持索莫尼,导致国际储备从

2022

年底的

38

亿美元下降到

2023

年年中的

32

亿美元。储备保持在充裕水平,相当于超过

6.5

个月的进口覆盖。

在

2023

年上半年,国家预算保持平衡。由于经济活动强劲和更好的税收管理,税收以名义增长

20

%(同比)至

GDP

的

22.5

%(去年同期为

22

%)。预算支出以名义增长

34

%(同比)至

GDP

的

33.8

%(去年同期为

29.6

%),主要由能源和通信部门推动。

银行业资本水平较高,资产质量相对较差。截至

2023

年

3

月,资本与风险加权资产的比率为

25.9

%,是最低要求的

12

%的两倍多。另一方面,不良贷款占总贷款比例为

11.5

%(尽管从

2022

年底的

12.2

%下降)。

展望

塔经济增长预计将在

2023

年放缓至

6.5

%,侨汇流入减少、外国直接投资减少以及出口疲软。在缺乏结构性改革情况下,该国经济增长潜力在中期内估计为

4.5

%至

5

%。

通货膨胀预计将逐渐上升,回复到

6%

的通胀目标点值。

中期内,假定侨汇流动正常化以及主要出口商品(金属和矿物)价格下跌,塔的经常账户赤字预计将占

GDP

的

2.5

%至

3

%。

为确保宏观财政稳定,当局将需要允许更大汇率灵活性,并在中期内将财政赤字限制在

GDP

的

2.5

%。

兴建罗贡水电站和其他大型基础设施项目的支出预计将通过向开发机构借款和优化其他非优先支出来融资。当局计划继续增加专项社会拨款,以更好地保护弱势群体。预计贫困率将从

2022

年的

12.4

%下降到

2023

年的

11.3

%。

经济前景的风险源自地缘政治不确定性、全球金融状况、侨汇流逆转(主要是因为存在军事征兵风险)以及结构性改革进展缓慢。塔吉克斯坦还对气候变化和自然灾害高度敏感。

复制

搜一搜

分享

收藏

划线

人划线

文章来源:微信公众号:

Vincenzo

Kazakh Insight

标签:

« 上一篇:

俄罗斯过境哈萨克斯坦向乌兹别克斯坦供应天然气管道启动

下一篇:

俄罗斯总统普京访问吉尔吉斯斯坦

»

新闻动态

学术动态

新闻动态

图片新闻

【学术交流】曾向红教授应邀参加2025年“瓦尔代”中俄论坛

【开卷有益】陈亚州青年研究员所著《上海合作组织命运共同体构建研究》一书出版

【学术交流】曾向红教授应邀参加第八届“‘一带一路’与全球治理国际论坛”

【学术交流】曾向红教授应邀参加“全球区域国别学建设的现状与前景”国际会议

【学术交流】曾向红教授和韦进深副教授应邀参加“第六届俄罗斯东欧中亚研究前沿论坛”

【学术交流】曾向红教授、李亮博士应邀参加第十一届中国—中亚合作论坛

【会议回顾】兰州大学上海合作组织研究中心顺利举办“国际关系研究:热点问题与学术前沿”学术研讨会

推荐内容

兰州大学中亚研究所2024年论文发表情况(持续更新中)

【学术交流】兰州大学中亚研究所成立30周年暨第22届中亚问题学术研讨会举行

【活动公告】兰州大学中亚研究所成立30周年系列活动公告(第1号)

【研究报告】美国“以疆制华”的危机政治阴谋及路径

2020年中亚研究所论文发表情况

2019年中亚研究所论文发表情况

我所杨恕教授获“上海合作组织十周年奖章”

最近更新

中乌(兹别克斯坦)互免签证协定即将生效

中国—中亚外长第六次会晤新闻公报

首届“中亚-欧盟”峰会在撒马尔罕举行

塔吉乌签署三国国界交界点条约

吉尔吉斯斯坦、塔吉克斯坦签署两国边界协议

中哈国际道路运输协定正式生效

中华人民共和国和吉尔吉斯共和国关于深化新时代全面战略伙伴关系的联合声明(全文)

习近平同吉尔吉斯斯坦总统扎帕罗夫会谈

中国-中亚外长第五次会晤联合声明(全文)

王毅谈中国—中亚五国外长第五次会晤达成的共识

机构简介

学术动态

新闻动态

专职研究人员

兼职研究人员

学术论著

《中亚研究》

科研项目

培养方案

教学活动

专题数据库

友情链接

中亚概况

招生信息

招聘信息